Theo số liệu từ Ngân hàng Nhà nước (NHNN), tính đến hết tháng 7, tín dụng toàn hệ thống đã tăng khoảng 10% so với cuối năm 2024, tương đương khoảng 1,56 triệu tỷ đồng đã được bơm ra nền kinh tế. Mức tăng này được đánh giá là cao so với cùng kỳ năm trước, khi huy động chỉ tăng khoảng 6%.

Nhà băng nào đang "bơm vốn" ra nền kinh tế nhiều nhất?

Với sự điều chỉnh mục tiêu tăng trưởng kinh tế lên 8,3 - 8,5%, PGS-TS Nguyễn Hữu Huân, giảng viên Trường đại học Kinh tế TP.HCM phân tích, thường thì 2,2 - 2,5 đồng tăng trưởng tín dụng sẽ tạo ra 1 đồng tăng trưởng kinh tế, để GDP tăng 8,3 - 8,5%, tăng trưởng tín dụng trong năm 2025 có thể sẽ lên 18 - 19%.

Động thái điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng cho các ngân hàng mới đây của nhà quản lý cho thấy mục tiêu thúc đẩy tăng trưởng kinh tế một cách mạnh mẽ, đồng thời vẫn đảm bảo ổn định kinh tế vĩ mô, kiểm soát lạm phát và cân đối lớn của nền kinh tế.

|

|

Sự cạnh tranh ngày càng gia tăng từ các kênh đầu tư thay thế như chứng khoán và bất động sản khiến các ngân hàng đứng trước áp lực phải điều chỉnh lãi suất để "giữ chân" dòng vốn. |

Việc điều chỉnh này cũng phù hợp với tình hình thực tế, bởi đến hết quý II/2025, nhiều nhà băng ghi nhận tín dụng tăng cao. Có nhà băng thậm chí vượt mức 10% như Techcombank tăng 12,44% so với đầu năm, với tổng dư nợ đã đạt hơn 710.000 tỷ đồng; SHB vượt 594.500 tỷ đồng, tăng 14,4% so với đầu năm và tăng 28,9% so với cùng kỳ năm ngoái; dư nợ tín dụng hợp nhất của VPBank đạt hơn 842.000 tỷ đồng, tương ứng tăng 18,6% và tăng 30,3%.

Hết tháng 6, nhóm ngân hàng dẫn đầu về dư nợ cho vay khách hàng tiếp tục là các “ông lớn” quốc doanh. Theo đó, BIDV giữ vị trí đầu bảng với hơn 2,18 triệu tỷ đồng, chiếm tỷ trọng 14,6% trong tổng dư nợ nhóm các ngân hàng được khảo sát. VietinBank đứng thứ hai với gần 1,9 triệu tỷ đồng, tiếp đến là Agribank đạt 1,85 triệu tỷ đồng và Vietcombank với hơn 1,55 triệu tỷ đồng.

Trong nhóm "Big 4", VietinBank dẫn đầu với tốc độ tăng trưởng 10,3%, Agribank 10,2%, Vietcombank 7,4% và BIDV 6%.

Trong nhóm ngân hàng tư nhân nằm trong top 10 về dư nợ cho vay, MB dẫn đầu với gần 880.000 tỷ đồng, tiếp đến là VPBank đạt hơn 829 nghìn tỷ đồng, Techcombank với hơn 710.000 tỷ đồng, ACB với hơn 633.000 tỷ đồng.

Đại diện VPBank cho biết, kết quả tăng trưởng tín dụng có sự đóng góp từ cả ngân hàng mẹ và các công ty con. Trong đó, GPBank ghi nhận tín dụng cốt lõi tăng 3%, trong khi FE Credit cũng khởi sắc rõ nét với tổng doanh số giải ngân tăng 19% so với cùng kỳ và tín dụng cốt lõi tăng 5,5%. Cùng với đó, hưởng ứng Nghị quyết 68 về thúc đẩy khu vực kinh tế tư nhân, phân khúc chiến lược là khách hàng doanh nghiệp nhỏ và vừa tăng 20% nhờ triển khai hiệu quả các chương trình cho vay theo từng vùng, ngành nghề và lĩnh vực ưu tiên.

Kết quả khảo sát xu hướng kinh doanh quý III/2025 của các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài do NHNN vừa công bố cho thấy, có 62,6% tổ chức tín dụng kỳ vọng nhu cầu vay vốn sẽ tăng cao, vượt trội so với nhu cầu thanh toán và gửi tiền. Các tổ chức tín dụng đã nâng kỳ vọng tốc độ tăng trưởng tín dụng trong năm 2025 lên mức 16,8% - cao hơn tốc độ tăng trưởng thực tế của năm 2024; tăng trưởng huy động vốn cũng được điều chỉnh tăng lên 13,9% và nếu đạt được, đây sẽ là mức cao nhất trong 5 năm trở lại đây.

NHNN có thể cân nhắc ngừng giảm lãi suất

Theo các chuyên gia, có nhiều yếu tố hỗ trợ việc tăng tốc giải ngân vốn tín dụng trong quý cuối năm 2025, đặc biệt là sự khởi sắc của các lĩnh vực sản xuất, kinh doanh, các chính sách hỗ trợ tiếp cận vốn, nợ xấu có xu hướng giảm. Trong khi đó, lực cản đáng ngại nhất là áp lực tỷ giá tăng cao và lạm phát.

Công ty Chứng khoán MB (MBS) dự báo, hoạt động cho vay nửa cuối năm nhiều khả năng sẽ được thúc đẩy bởi hai yếu tố chính.

Thứ nhất là đẩy mạnh giải ngân đầu tư công. Tính đến hết tháng 6/2025, giải ngân đầu tư công đạt 268.000 tỷ đồng, tăng 42,3% so với cùng kỳ, song chỉ mới thực hiện được 29,6% kế hoạch cả năm và MBS kỳ vọng tiến độ giải ngân sẽ được tăng tốc trong nửa cuối năm.

Thứ hai, Nghị quyết 68 của Bộ Chính trị về phát triển kinh tế tư nhân đã nâng cao vai trò và vị thế của khu vực này. Theo đó, tỷ trọng đóng góp của khu vực tư nhân vào GDP dự kiến đạt 55 - 58% và số lượng doanh nghiệp đạt 2 triệu vào cuối năm 2030. Nghị quyết cũng tháo gỡ các nút thắt pháp lý và hành chính vốn tồn tại lâu nay. Các biện pháp trọng tâm gồm chuyển từ tiền kiểm sang hậu kiểm; khuyến khích cho vay dựa trên dòng tiền và mô hình phát triển mới; phân định rõ ràng giữa trách nhiệm pháp nhân của doanh nghiệp và trách nhiệm hình sự cá nhân.

MBS kỳ vọng hầu hết các ngân hàng sẽ đạt được mục tiêu tăng trưởng tín dụng trong năm 2025.

Trong báo cáo vừa phát hành, Công ty cổ phần chứng khoán VnDirect cho biết mặt bằng lãi suất huy động ổn định ở vùng thấp kích thích tăng trưởng tín dụng.

|

|

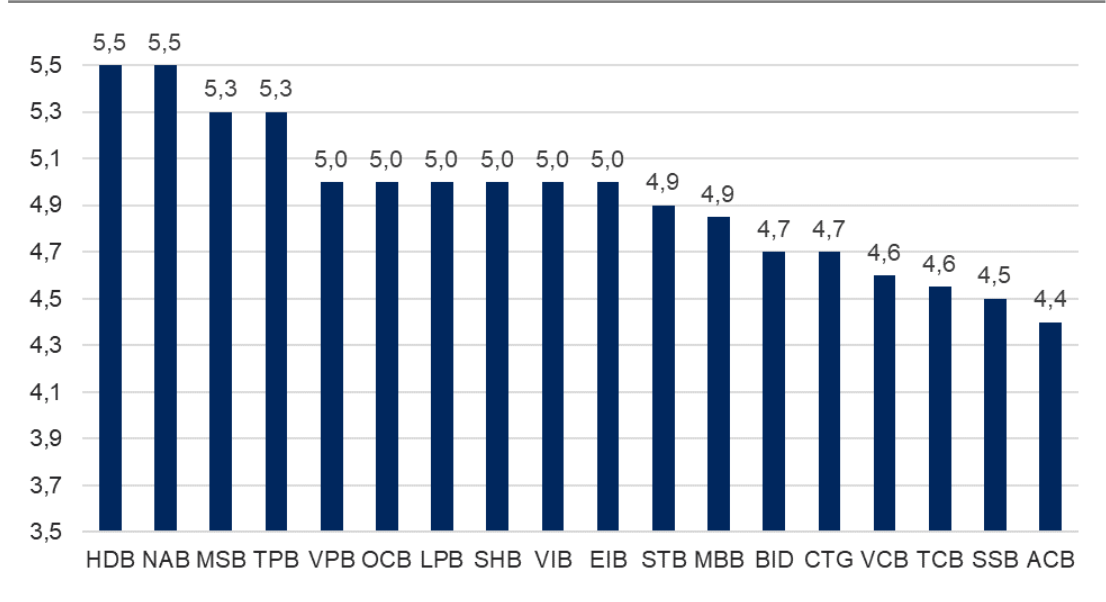

Lãi suất huy động tiền gửi 12 tháng tại quầy hiện được các ngân hàng niêm yết từ 4,4% đến 5,5%. |

Tuy nhiên, sức ép tăng trưởng tín dụng khiến mặt bằng lãi suất huy động nhích nhẹ. Cụ thể, tính đến ngày 31/7, lãi suất huy động kỳ hạn 12 tháng bình quân tại các ngân hàng thương mại trong phạm vi theo dõi đã tăng nhẹ lên 4,78%/năm, nhích 0,01 điểm phần trăm so với cuối tháng 6, dù vẫn thấp hơn 0,08 điểm phần trăm so với đầu năm. Trong đó, lãi suất tại nhóm ngân hàng quốc doanh duy trì ở 4,67%/năm, và nhóm ngân hàng tư nhân điều chỉnh tăng nhẹ 3 điểm cơ bản lên 4,90%/năm.

"Diễn biến này phản ánh áp lực gia tăng đối với một số ngân hàng trong việc huy động vốn, nhằm đáp ứng các chỉ tiêu thanh khoản theo quy định, đặc biệt trong bối cảnh tăng trưởng tín dụng đạt 9,64% lũy kế từ đầu năm đến 28/7. Ngoài ra, sự cạnh tranh ngày càng gia tăng từ các kênh đầu tư thay thế như chứng khoán và bất động sản khiến các ngân hàng đứng trước áp lực phải điều chỉnh lãi suất để giữ chân dòng vốn", chuyên gia VnDirect nhận xét.

Tuy nhiên, các chuyên gia nhận định NHNN đang nỗ lực duy trì mặt bằng lãi suất thấp nhằm hỗ trợ tăng trưởng kinh tế, trong bối cảnh phải đối mặt với nhiều thách thức bên ngoài kéo dài. Ví như việc Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục trì hoãn cắt giảm lãi suất và xu hướng gia tăng bảo hộ thương mại từ Mỹ. Để ứng phó, NHNN đã chủ động bơm ròng hơn 140 nghìn tỷ đồng vào hệ thống ngân hàng kể từ cuối tháng 6, nâng dư nợ kênh OMO lên hơn 207 nghìn tỷ đồng, tính đến ngày 1/8.

VnDirect dự báo khả năng Fed hạ lãi suất tháng 9 ngày càng tăng và có thể thực hiện thêm 1-2 đợt giảm trước cuối năm, NHNN sẽ có dư địa để điều chỉnh các chính sách hỗ trợ. Một động thái nới lỏng mạnh mẽ hơn - chẳng hạn như giảm 25 điểm cơ bản lãi suất OMO - có thể góp phần hạ mặt bằng chi phí vốn, hỗ trợ thanh khoản hệ thống ngân hàng, qua đó kích thích tăng trưởng kinh tế.

Tuy nhiên, tại Phiên họp Chính phủ thường kỳ tháng 7 mới đây, Thống đốc NHNN Nguyễn Thị Hồng chia sẻ, mặt bằng lãi suất cho vay hiện đã giảm khoảng 0,4%/năm so với cuối năm 2024. Thế nhưng, tỷ giá đang chịu áp lực khá lớn, do tác động kép từ yếu tố kinh tế và tâm lý thị trường.

Tính đến nay, tỷ giá VND/USD đã tăng 2,9% so với cuối năm 2024. Trong bối cảnh đó, Thống đốc Nguyễn Thị Hồng cho biết nếu áp lực tiếp tục tăng mạnh, NHNN sẽ cân nhắc không tiếp tục giảm lãi suất để tránh ảnh hưởng đến ổn định tỷ giá, từ đó gây bất ổn vĩ mô.

"Chúng tôi sẽ theo dõi sát diễn biến, tùy từng giai đoạn mà đặt ưu tiên phù hợp, hướng tới mục tiêu chung là ổn định vĩ mô, hỗ trợ tăng trưởng kinh tế một cách bền vững", Thống đốc khẳng định.

Thanh Hoa